収入保障保険は保険料を抑えられる

生命保険には、大きく分けて定期保険、養老保険、終身保険の3種類がありますが、他にも収入保障保険と呼ばれる保険もあります。

収入保障保険は、被保険者が死亡すると、遺族が年金のように一定期間に毎月分割で保険金を受け取れる仕組みになっています。

定期保険と収入保障保険の違い

収入保障保険は、10年や20年など一定期間の保障という点で定期保険と似ています。

しかし、定期保険は死亡した時に一括で保険金を受け取れるのに対して、収入保障保険は分割で保険金を受け取れる点で大きく異なっています。

また、受け取れる保険金も、定期保険なら保険期間中ならどの時点での死亡でも同額なのに対して、収入死亡保障は死亡時期によって受け取れる保険金総額が変化する点で異なっています。

例えば、死亡保障が1,000万円で保障期間が10年の定期保険であれば、1年目に死亡しても、6年目に死亡しても一括で1,000万円の保険金を受け取れます。ところが、収入保障保険であれば、1年目に死亡すると毎年100万円を9年間受け取れ、6年目の死亡であれば毎年100万円を4年間受け取ることになります。

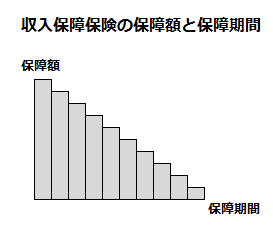

収入保障保険の保障額と保障期間を図で示すと以下のようになります。

保障額が減っていくから保険料が安い

収入保障保険は、時の経過に伴って受け取れる保険金が少なくなっていくので、被保険者がいつ死亡しても同じ額の保険金を受け取れる定期保険よりも毎月支払う保険料が安くなります。

生命保険を買う目的が、子供が大人になって働き始めるまでの生活費の保障にあるのなら、収入保障保険を選ぶ方が、保険料を抑えられるのでおすすめです。

例えば、働き手が死亡した場合、遺族の生活費が年間300万円必要になったとします。そして、子供は10年後に大学を卒業して働き始めるとしましょう。この場合、10年間で3,000万円の生活費を保険で賄えるようにしておかないと遺族の生活が破綻してしまいます。

でも、保険に加入して1年が経過した時には、残り9年間の生活費が保障されれば良いので、その時点で必要な保障額は2,700万円になっています。2年後であれば、2,400万円、3年後であれば2,100万円です。

定期保険であれば、保険に加入してから9年が経過した時点でも3,000万円受け取れます。しかし、あと1年で子供が社会人となり自立するのであれば、必要な生活費は1年分の300万円です。それなら、残り1年は300万円の保障で良いわけです。

収入保障保険は、段階的に保障額を減らしていけるので、子供が働きだすまでの保障を買いたい方にはぴったりです。しかも、段階的に保障額が減っていくため、定期保険よりも保険料が安くなりますから、毎月の保険料を抑えたい方にもおすすめです。

定期保険と収入保障保険の併用

それでも、段階的に保障額が減っていく収入保障保険だけでは不安な方は、定期保険にも加入すれば良いでしょう。

10年間で3,000万円の保障が必要であれば、2,000万円を収入保障保険、1,000万円を定期保険にするのもありです。定期保険に加入しておけば、まとまった保険金を一括で受け取れるので、学費に充てることが可能です。収入保障保険だと、保険に加入した早い段階で働き手が死亡した場合、子供の進学のために受け取った保険金の一部を学費として積み立てなければなりません。

この点、定期保険だと、働き手の死亡時期に関わらず一定額の保険金が保障されているので、子供の進学に必要な学費を用意できない事態を回避できます。