死亡保険の種類には定期保険、養老保険、終身保険がある

生命保険の代表とも言える保障は死亡保障です。どの生命保険会社も、死亡や高度障害に備えた死亡保険を扱っています。

一口に死亡保険と言っても、定期死亡保険(定期保険)、養老保険、終身死亡保険(終身保険)と種類があるので契約する際は、どれを選ぶかを検討しなければなりません。

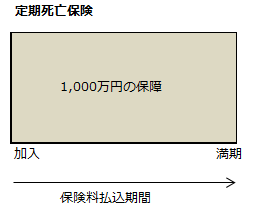

定期死亡保険

定期死亡保険は、一定期間、死亡保障を受けられる保険商品です。10年満期や20年満期など、期間を決めて契約します。60歳や70歳など、ある年齢まで保障する商品もあります。

契約が満了すると、契約を更新することができます。生命保険に加入する場合、最初に健康状態の確認が行われますが、定期保険の更新時には健康状態の確認は行われません。

定期保険を更新すると、以前よりも払い込む保険料が増えます。保険料の負担を少なくしたい場合は、保障内容を見直し、死亡時に受け取れる保険金を減額して更新しましょう。

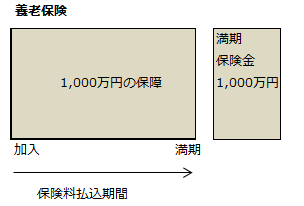

養老保険

養老保険も、定期保険と仕組みは同じで、保証期間中の死亡や高度障害で保険金を受け取れます。加えて、養老保険は満期になった時にも満期保険金を受け取れます。

一見すると定期保険よりも、満期保険金を受け取れるのでお得に思えますが、その分払い込む保険料は高くなります。

また、保険料は、契約時の予定利率の影響を受けます。予定利率が高い場合は、満期までに払い込む保険料が相対的に少なくて済みます。しかし、現在のような低金利時代だと予定利率が低く設定されているので、満期までに払い込む保険料総額は相対的に多くなります。

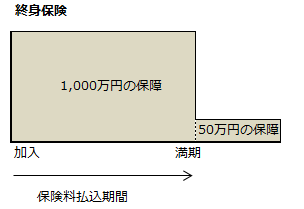

終身死亡保険

終身死亡保険は、一生涯に渡って死亡保障を受けられる保険商品です。したがって、いつ死亡しても保険金を受け取れます。その反面、保険料は定期保険よりも高くなります。

保険料の払込期間は60歳や70歳までとなっていることがありますが、これは60歳や70歳までに一生涯の保険料を前納しているだけで、60歳や70歳以降の保険料が無料という意味ではありません。

また、受け取れる保険金は、ある年齢までは1,000万円や2,000万円など高額ですが、ある年齢を過ぎると50万円や100万円など、一気に減額される保険商品もあります。

終身保険は、一生涯の保障なので、満期がある定期保険よりも払い込む保険料総額は多くなります。確実に保険金を受け取れるという点で、終身保険は養老保険と同じように貯蓄としての性格を持っていると言えます。

変額終身保険

上記のように終身保険は、被保険者の死亡により一定金額の保険金を受け取ることになりますが、株式や債券などの投資信託で運用して死亡保険金を増やすこともできます。このような終身保険を変額終身保険といいます。

変額終身保険は、受け取れる保険金が運用の成果にかかっているのでリスクがありますが、一定金額の基本保険金が保証されているので死亡保険金がゼロになることはありません。

なお、運用する投資信託は、自分で選ぶ必要があります。

相続税対策としての終身保険

死亡保険金は、被保険者の死亡によって、保険会社から受取人に支払われます。

死亡保険には、相続税が課税されますが、法定相続人1人につき500万円の非課税枠が設定されているので、必ずしも相続税が課税されるわけではありません。

500万円×法定相続人の数=非課税限度額

このように死亡保険金には非課税枠があるので、財産を預貯金で残すより終身保険で残す方が相続税対策になります。

どの保険を選ぶべきか

定期保険、養老保険、終身保険のどれを選ぶべきかは、その人の性格やライフスタイルによって変わってきます。

とにかく死亡や高度障害といった万が一の保障だけで充分だと考えるのなら定期保険がおすすめです。

保険に貯蓄的要素も持たせたいのなら、養老保険か終身保険を選ぶのもありです。ただし、生命保険は長期の契約となるので、契約期間中に金利が有利になっても、契約時の予定利率が適用され続けることを知っておきましょう。

契約時よりも金利が高くなっている場合には、現在の保険を解約して新たに契約することもできます。その場合には、解約によって、どのような不利益が生じるかを事前に検討する必要があります。

将来、どのように金利が動くかを予測するのは困難です。なので、保障と資産形成は切り離し、保障は生命保険、資産形成は預貯金や株式などで行う方が無難です。