利率変動型積立終身保険の仕組み

現在、よく売れている定期保険特約付終身保険と似ている生命保険に利率変動型積立終身保険(アカウント型保険)があります。

おそらく、保険会社から両者の特徴を説明されても、どう違っているのかわからなかったという感想を持つ人が多いと想像されます。

利率変動型積立終身保険とは

利率変動型積立終身保険は、アカウントと呼ばれる積立部分に保険料払込期間中は保険料が蓄積していき、払込終了後に積立部分に貯まっている資金を元にして、将来、終身保険を買う仕組みです。

適用される予定利率は、市場の金利動向に応じて一定期間ごとに見直されます。

ここまでの説明を図にすると、以下のようなイメージになります。

この図を見れば、30歳から60歳まで、単純に毎月一定金額を定期預金に預けてコツコツと運用し、その後に定期預金を解約して終身保険を購入しているのと同じですね。

ところが、保険会社が売り出している利率変動型積立終身保険は、一般的に各種特約と組み合わせたものとなっています。

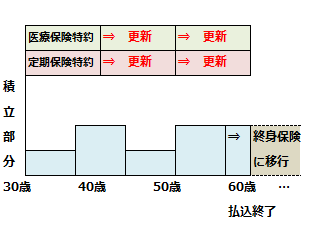

例えば、定期保険特約と医療保険特約がセットになっている利率変動型積立終身保険だと、積立部分に貯まった資金でこれらの特約を付けるようになっています。そして、特約部分は10年など一定期間ごとに更新する仕組みとなっています。

図にすると、以下のイメージです。

積立部分に蓄えた資金を元手に特約を買うので、その時に積立部分が減少します。他に住宅購入費用や学費のために資金を引出した場合も、積立部分は減少します。

毎月の保険料の支払いで積立部分は増え、特約の購入や更新で積立部分は減ります。

そして、最終的に積立部分に残っている資金があれば、終身保険を買うことになります

終身保険に移行できるとは限らない

利率変動型積立終身保険の場合、払込終了後に終身保険に移行できるかどうかは、積立部分に十分な資金が残っているかどうかにかかっています。

積立部分が十分に残っていれば終身保険に移行できますが、実際には積立部分に残っている資金はわずかで、終身保険に移行したくても移行できないケースがほとんどです。

定期保険特約付終身保険だと、主契約が終身保険なので、払込終了後は必ず終身保険が残り一生涯の保障を受けることができます。ところが、利率変動型積立終身保険は、「終身保険」とは書いてありますが、実際には終身保険ではなく、一生涯の保障を受けられるかどうかは、払込終了後の積立金残高に依存しています。

したがって、葬儀費用に備えるためなどの目的で、必ず保険金を受け取りたいのであれば、利率変動型積立終身保険はおすすめできません。