保険商品を買う意義

大人になれば、漠然と保険に加入しなければならないと考えていませんか?

ライフスタイルは、人によって違うもの。だから、契約する保険内容も人によって異なるものです。しかし、多くの人は保険会社が用意したパッケージ商品を買います。これだけでは保障内容が不足しているかもしれません。反対に保障内容が手厚すぎるかもしれません。

このような保障の過不足は、保険に加入する意義を理解していないから起こることです。そもそも、なぜ保険に加入するのか?

それは、貯蓄だけでは損害額を賄いきれない事態が発生した時に備えるためです。

大病を患い、入院と通院を繰り返せば多くの支出が発生します。不慮の事故などで亡くなれば、残された家族は収入が途絶えるので生活できなくなります。交通事故を起こして、被害者が大ケガをした場合には高額の賠償金を支払わなければなりません。

これらの事態が発生した時に十分な蓄えがなければ、生活が破綻することもあるでしょう。このような起こると大きな支出が発生する事態に備えることに保険を買う意義があるのです。

優先すべきは大きな損害

生活が破綻することを防止することが保険を買う目的ですから、優先的に買う必要がある保険は、大きな損害が発生した時に保障される保険商品となります。

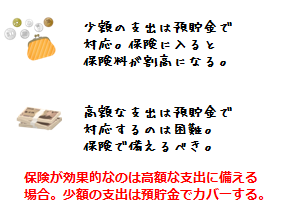

これを別の側面から見ると、生活に影響を与えない損害に保険を掛ける必要はないということです。極端な例を挙げると、風邪をひいたら3千円の保険金を受け取れる保障に保険料を支払ってまで備える理由はありません。3千円の損害であれば貯蓄で賄えます。このような少額の損害は保険の対象外と考えるべきです。

もう一度言いますが、保険は生活の破綻を防止することを目的に加入するものです。具体的には、以下のような事象が発生した場合に損害が補償される保険に加入すべきです。

- 交通事故を起こして、一生働いても支払えないほどの損害を被害者に与えてしまった。

- 幼い子供を残して死亡した。子供が大人になるまでの生活費が数千万円必要。

- 難病を患い、長期間の休職を余儀なくされた。

- 高度の障害を負って働けなくなった。

- 自転車を運転中に歩行者にぶつかって、大きな怪我を負わせた、または死亡させた。

どの場合も、巨額のお金が必要になります。あなたが大金持ちであれば、保険に加入しなくても財産の一部で損害を補えますが、多くの人は、このような事象が発生した時点で生活に大きな悪影響を受けます。その悪影響を金銭面だけでも小さくするために保険に加入する意義があります。

保険は社会復帰の手助けとなる

保険は、損害を金銭的に回復させる道具です。1千万円の損害が発生した場合には、保険会社から1千万円の保険金を受け取り、金銭的損害がなかったことにできます。

交通事故に遭ったり、大病を患って後遺症が出たりすると、精神的な苦痛が発生するので、全ての苦痛を保険で取り除くことはできません。しかし、保険があれば、被害者も加害者も、速やかに社会復帰することができます。

もしも、あなたが自動車保険に加入せずに交通事故を起こして、被害者に大怪我を負わせたとします。そして、治療費が3千万円必要になったとしましょう。

この場合、加害者であるあなたが被害者の治療費3千万円を用意しなければなりません。ところが、貯金がほとんどないあなたは、被害者の治療費を支払いたくても支払うことができません。

どんなにあなたが被害者に償いをしたいと思っても、お金がなければ、被害者が治療を受けることはできず、いつまで経っても損害が回復しません。

自動車保険に加入していれば、3千万円の治療費を保険会社が被害者に支払い、被害者は病院で適切な治療を受けて早期に社会復帰することができます。また、事故を起こしたあなたも、保険に加入していたことで被害者に一定の償いができます。

このように保険は、被害者にとっても加害者にとっても社会復帰を早期に実現するのに役立つ道具なのです。

発生確率の高い損害は保険料が割高になる

保険は、何らかの事象の発生で損害を受けた場合にその損害を金銭的に保障するものです。

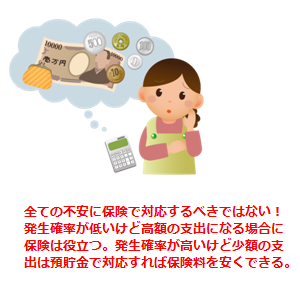

それなら、損害が発生するかもしれない事象をとにかく多く想定し、片っ端から保険に加入すれば、万が一の事態が発生しても安心だと思います。しかし、保障の種類が多ければ多いほど、毎月保険会社に支払う保険料が高くなります。あらゆる事態に備えて保険に加入した結果、毎月の保険料が10万円を超え生活費が足りなくなったというのでは本末転倒です。

保険選びでは、必要な保障が付いた保険を選び、生活費を十分に確保できる保険料に抑えることが大切です。

多くの人は、「発生確率が低い事象に備えた保険」に加入するのは無意味だと思い、「発生確率が高い事象に備えた保険」を選ぼうとします。ところが、この考え方は、保険料を高くしてしまうので、保険選びでは好ましい考え方ではありません。

先ほど、風邪をひいたら3千円の保険金を受け取れる保険を例に出しました。誰でも風邪にかかる確率は非常に高いですから、保険金を受け取れる確率は高くなります。しかし、発生確率の高い事象については、保険会社が頻繁に保険金の支払いをしなければならないので、毎月の保険料が高くなります。

仮に上記の保障を受けられる風邪保険なる保険商品があったとします。

この風邪保険の毎月の保険料が1千円だった場合、あなたは加入しますか?

風邪保険の年間の保険料は1万2千円になります。1回の風邪で3千円の保険金がもらえますが、年間4回は風邪をひかないと保険料の元を取れません。1年間に5回以上風邪をひく人なら、お得な保険ですが、多くの人はそんなに風邪をひかないでしょう。

そもそも、このような風邪保険を保険会社が売り出すのは、1年に4回も風邪をひく人はほとんどいないと統計的にわかっているからです。そうでなければ、保険会社は受け取った保険料以上に保険金を支払わなければならなくなり利益を得られません。

このように発生する確率が高い事象に対する保障は保険料が割高になる傾向があります。

したがって、保険料を安く抑えるためには発生する確率が低い事象に対する保険商品を買うべきなのです。

選ぶべき保険は?

生命保険でも、損害保険でも、医療保険でも、加入すべき保険は上記で見たように発生確率が低いけども発生したら大きな損害を被る事象に備えた保険です。

20代や30代の人が死亡する確率は、高齢者よりも極めて低いです。しかし、若くして死亡した場合、残された家族は収入が断たれ生活ができなくなり、大きな損害を受けます。

若くして死亡する確率は低いので、死亡保障の保険料は高齢者よりも割安に設定されています。そのため、受け取れる保険金との比較では、高齢者よりも格段に安い保険料に抑えることができます。

これから保険を探そうと考えている方は、以下の2項目を満たした保険商品を優先的に選ぶようにしましょう。

- 損害を被る事象が発生する確率が極めて低い。

- その事象が発生した場合、預貯金や現在の収入で補填することが不可能なほど多額の損害。